累计向农行销售智能POS机110多万台,占有率超50%;云音箱发货量已超160多万台,市占率超90%...

文:海豚音

海豚读次新(解读次新风云变幻,挖掘成长潜力牛股,欢迎关注)

今天继续来说一只注册制新股——创识科技(300941),近年来移动支付迅猛发展,不过因为政策因素之前上市的第三方支付巨头拉卡拉日子并不好过,尤其是疫情之下对拉卡拉这种线下收单巨头打击较大,但是另一方面银行近年来也在收单领域攻城略地,以第三方支付主打中小商户为主,银行当然发力的是大型商户,在此背景下创识科技就是这样一家电子支付产业链上的卖水人,当然目前还是银行财大气粗,所以创识科技主要还是抱上农行大腿,借着银行的渠道公司进入了中石化、中国铁路总公司,永辉等大型商户终端,且随着农行对收单市场不断拓展,创识的收入规模也从2017年的3.07亿增至2019年的5.42亿,利润规模更是2年翻倍,那么创识科技质地究竟如何?且看海豚今日为你深度剖析!

此前关于拉卡拉的剖析链接如下:

【拉卡拉全解读】A股支付第一股,能否焕发新生机?

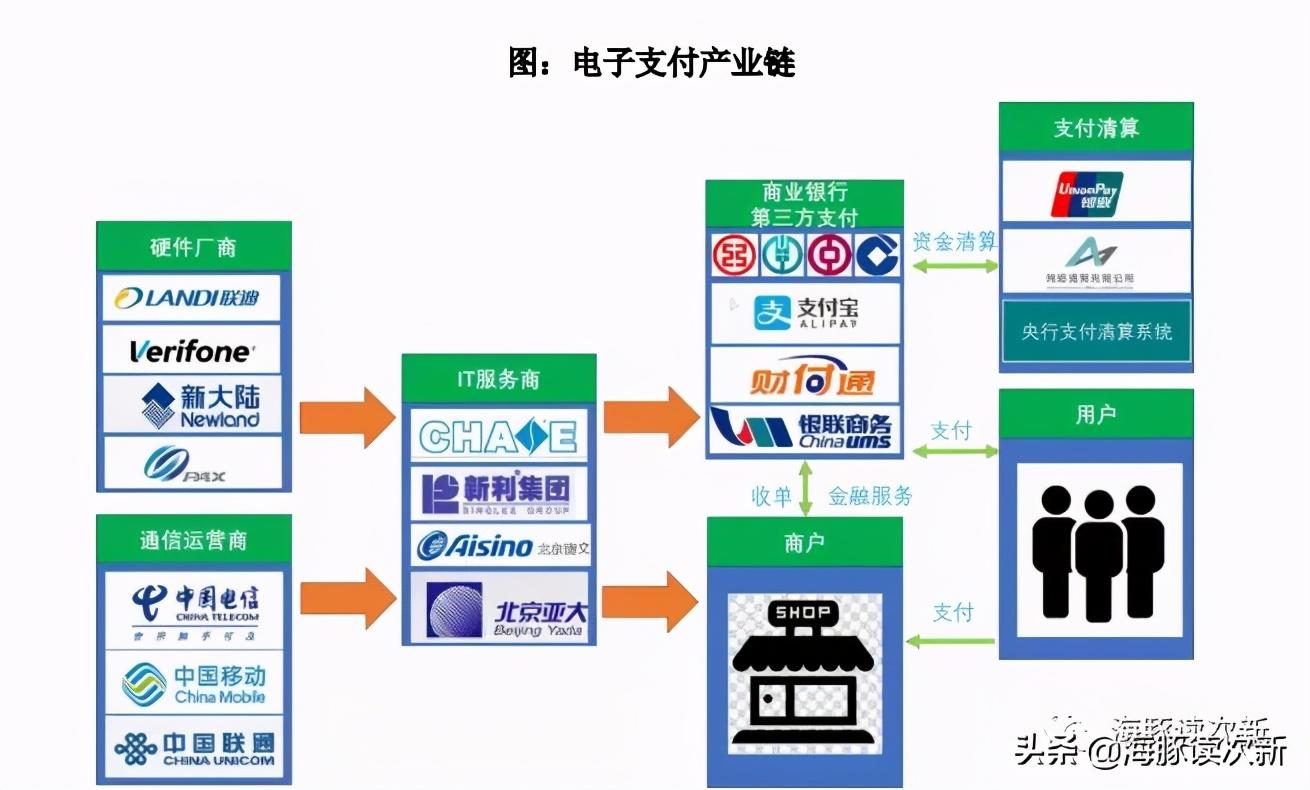

96费改后银行线下收单优势明显,四大行收单领域IT供应商格局较为稳定

2016 年 9 月 6 日起费率改革实施后商户手续费下降明显,宾馆、餐饮、**类商户刷卡手续费降幅为 50%~55%,百货类商户手续费降幅为 20%~30%;对于收单机构而言,由于收单服务费改为市场定价,普遍为0.45%~0.55%扣除 0.35%的发卡服务费和 0.0325% 的清算机构网络服务费,在此背景下第三方支付机构收单利润直线下降,尤其是“备付金 100%集中交存”对其盈利影响极大;而对于银行线下主要以大型商户为主,收单服务费不是主要收入来源,发展收单业 务不仅带来交易量的增长,更重要的是可以为存款、结算、信贷等业务发展提供 支持,因此商业银行在收单市场会不惜成本获取优质商户。

银行在收单领域的供应商主要为硬件厂商和 IT 服务商,四大行在收单领域的供应商相对稳定,基本每家大行都有1-2家主要服务商,如中国 银行主要服务商为北京亚大(新大陆子公司)、北京嘉利兴业,工商银行主要服务商为北京捷文(航天信息子公司)、南京瑞康,农业银行主要服务商为创识科技

聚合支付迎爆发增长 餐饮及零售领域占比已超八成

2016 年 8 月央行首次承认二维码支付地位,并在2016年12 月12 日,中国银联正式推出银联二维码支付标准,2017 年 5 月,银联联合 40 余家商业银行正式推出银联二维码产品,还与 支付宝、微信支付合作实现二维码支付互认互扫和渠道合作。

2017 年 11 月初,农业银行河北分行在银行同业中首家上线银联二维码聚合支付业务,实现了银行、银联、微信、支付宝、京东等第 三方支付产品的聚合支付。

目前二维码凭借其推广成本低,受众面广的优点,已成为线下移动支付的主流模式。随着各机构对线下支付市场争夺日益激烈,银行、第三方支付机构及商户对支付类解决方案及相关硬件、软件的需求将不断增大。

聚合支付通过 ***、 网站等渠道聚合多家合作银行、第三方支付平台及其他服务商的API 接口等支付工具,为B 端中小商户提供在线支付综合解决方案。既提高了商户收款效率及收款体验,通过提供增值服务对商户运营数据进行统计分析,还可将商户日常运营数据沉淀下来,使得金融机构可以有效对商户进行信用评估。

聚合支付在 2014 年伴随扫码支付开始产生, 2016 年起逐渐迎来规模爆发,收单外包机构、第三方收单机构及银行纷纷入局。聚合支付在经历 2016-2018 年**展后,商户渗透率快速上涨,但聚合支付目前应用场景以餐饮及零售领域为主,2019年餐饮及零售场景聚合支付交易金额占比超8 成。

由于银行及银联在聚合支付领域起步较晚,目前聚合支付依然是二维码支付的聚合,聚合的支付通道以支付宝、微信支付、京东支付等主流第三方支付为主,未来随着聚合支付的快速发展,整合***收单、支付宝、微信支付、游戏点卡、手机充值卡、公交一卡通及其他预付费卡的聚合支付服务将会出现。

公司为电子支付IT方案商,农行为第一大客户,收入占比近九成

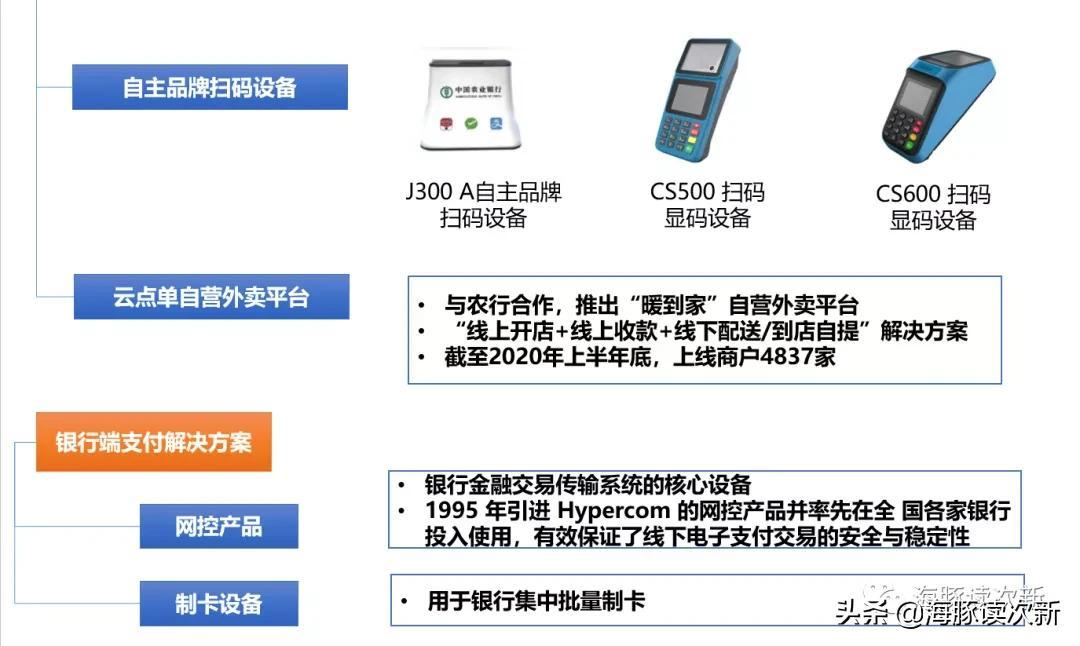

公司之前为银行电子支付IT服务商,主要与银行合作,承接银行支付IT ***购项目;随着移动支付的兴起,公司将定位从银行电子支付 IT 服务商转变为电子支付 IT 方案商,让支付不再是商户经营中实现销售的最后一环, 而是使支付和商户经营管理深度融合。形成了“商户+银行+公司”合作模式及“商户+公司”模式,产品及服务可覆盖大、中、小、微商户、“线上+线下”等 主要支付场景,先后推出了涵盖商超、医院、景区、酒店、交通、烟草、石油石化、财政非税等近30个行业支付解决方案及中小商户支付解决方案,覆盖3,000多家大型优质商户、百万量级中小微商户群体,公司的BMP 软件更是国内少数几家通过国际PCI DSS 认证的产品。

农行为公司第一大客户,2017-2019年收入占**别为90.2%、89.6%、87.8%;同时公司也是农行市场的主要服务商,与农行合作20多年,合作支行数量从2017年的757家增至2019年的1133家,持续入围农总行BMP、传统及智能POS 终端、酒店BMP、制卡设备等重大***购项目电银pos机是哪个支付公司,公司是唯一一家BMP、智能POS、扫码设备、云音箱等主要产品在农总行均入围的供应商,在农行市场占有率高,如BMP市场占有率超过76%,云音箱市场占有率超过90%,智能POS 市场占有率超过50%(截至2020年上半年公司累计向农行销售智能POS机数量110.7万台)。其中公司新产品扫码设备、云音箱2019 年底入围农总行,刷脸支付终端 2020 年 9 月入围农总行。

公司其他主要客户有建设银行、中国银行、工商银行、交通银行、浦发银行、中国银联、中石化、嵊泗县交通局、得力等。2019年10 月,公司CS 系列扫码设备入围中国银行总行,2020年1 月入围中国银行总行商贸类收银一体化系统***购项目,未来将大力拓展中国银行商户市场;同时公司也是建总行的MIS(BMP)服务商。

商户端收入占比达93%,经营模式以银行付款,商户使用为主

公司产品按照服务对象不同可分为商户端支付解决方案、银行端产品及服务,其中商户端收入占比达93%左右,为公司主要收入来源。银行端产品主要为网控产品和制卡设备,其收入占比则从2017年的11%小幅下滑至2018年的5.3%。

公司产品及业务如下图:

商户端支付解决方案按照经营模式又分为——

1.公司-银行-商户模式:使用方是银行特约商户,付费方是银行。此模式下银行通过为商户提供电子支付产品及服务可扩大优质商户规模,吸收商户在经营过程中产生的沉淀资金,充分挖掘商户需求为其提供综合金融服务;而公司则可充分利用银行的渠道快速、批量拓展商户。

2.公司-商户模式:使用方和付费方均为商户,主要客户为大型国企和**单位。

目前收单市场中商户直接付费情况较少,主要模式为银行等收单机构免费为商户提供支付相关产品及服务。因此公司商户端支付解决方案以“公司-银行-银行模式”为主,占比超97%,主要客户为农行;“公司-商户模式”收入规模较小,目前主要客户为中石化、嵊泗县交通运输局、陕西骏途网西游;过去三年公司先后中标中石化 8 个省份自 助加油卡发卡终端、2 个省份手持移动 POS ***购项目,2018、2019年对中石化实现收入分别为1256万、962.5万。

公司商户端支付解决方案按照商户规模大小不同又分为行业支付解决方案及中小商户支付解决方案。

其中行业支付解决方案是以 BMP全渠道支付系统为基础,结合行业特点、业务流程、个性化需求开发出的一整套软硬件产品及服务,使商户收款过程可以同时受理银联卡、二维码、云闪付、刷脸支付、预付卡、优惠券等多种渠道的支付方式,并根据商户的经营特点和需求,为商户提供自助终端、收银机、POS 终端、扫码设备、刷脸支付终端等受理终端。

BMP系统有什么用?

BMP 全渠道支付系统可完成***、 二维码、NFC、刷脸等各种主流支付方式的对接,并为商户提供小程序、公众 号、H5 及 *** 等线上支付解决方案;同时结合各行业支付场景及应用需求,开发行业特色应用软件电银pos机是哪个支付公司,可集成收银机、自助终端、POS 终端、 扫码设备、密码键盘、闸机、刷脸支付终端等多种终端类型。

行业支付解决方案主要面向大商户,因大商户业务规模大,能为银行带来大量存款,也是银行其他金融产品的重点服务对象,为银行在收单领域的主要开拓目标。2019年公司服务商户数量已达525个,其中商超领域274个、医院126个、财政非税48个,覆盖中国铁路总公司1532个售票终端、中石化586个加油站、永辉超市全国151个门店,甘肃烟草全省2950个专卖店、安徽烟草1010个专卖店等。

中小商户支付解决方案则主要面向中小商户领域,客户主要为零售、餐饮、农贸市场、批发市场、便利店等类型商户,业务拓展方式为通过银行渠道批量销售,终端安装及后续服务由银行或第三方 POS 专业化服务商承担,软件安装及维护通过云平台提供。

智能POS终端及配件收入占比达七成,面向小微商户的云音箱业务2020年上半年爆发增长实现收入1亿元

公司商户端收入中硬件占比近九成,主要硬件包括POS 终端及配件(用于行业支付解决方案及中小商户支付解决方案)、云音箱(用于中小商户解决方案)等。其中POS终端及配件收入占比在七成左右,2017年公司入围农行传统POS 及智能POS ***购项目,并于2019 年再次入围农行智能 POS ***购项目,从而使得公司POS 终端及配件收入从2017年的2.13亿增至2019年的3.95亿,毛利率水平稳定在17-19%左右。智能POS ***应用方面公司已累计开发上线了99款,广泛应用于政务、 零售、旅游、交通、公共缴费、保险等多种场景。

2019年公司云音箱收入占比仅为 3.7%,因公司2019年12月24日入围农总行扫码设备及云 音箱项目,云音箱使用、安装简单,用户为小微商户,农行2020 年开始大力拓 展小微商户,导致云音箱产品需求爆发,2020年上半年公司云音箱实现收入1亿,在商户端硬件收入占比大幅提升至49.9%。截至 2020 年 上半年底,公司云音箱产品累计发货162.71 万台,用 户覆盖百万量级小微商户。且云音箱毛利率水平较高,2019、2020年上半年分别为48.6%、38%。

从行业发展趋势看智能支付终端相比传统POS开放性、可扩展性更强,集闪付、扫 码、第三方支付等所有支付方式为一体,更关键的是除了聚合支付方式,还提供会员管理、 营销、店铺管理等多种增值服务。

截至2019 年末,全国联网 POS 终端 3,089.28 万台,同比降低10%,目前POS 市场整体增长放缓,但是国内智能POS 终端市场渗透率仍然较低,已经安装传统POS 的商户有充分的更换需求。且目前智能支付终端更多只承载了聚合支付功能,和 CRM、ERP 等软件融合程度欠缺,未来大数据分析和营销服务将成为核心竞争力,智能支付终端与SaaS 软件的结合将进一步推动“新零售”智慧运营。

累计销售BMP软件1.45万套,还叠加生物识别、数字货币等概念

公司商户端软件主要有 BMP 软件、行业特色应用软件(如旅游一卡通系统、银医一卡通系统等)、终端嵌入式应用软件及云平台,其中BMP软件和行业特色应用软件为单独销售软件,而终端嵌入式应用软件与硬件一起销售不单独收费。截至2020 年上半年底,公司累计销售 BMP 软件 1.45万套。目前公司软件产品毛利率超92%,但软件产品收入占比较低只有7%左右,因此公司综合毛利率为30%左右,低于信雅达、石基信息等软件服务类产品较高的上市公司。未来在软件领域公司将加大力度开发银医通、景区售票、财政非税等各行 业特色应用软件、智能 POS ***、云 BMP 等。

此外公司还结合生物特征识别、人工智能等新兴技术,开发刷脸支付、指静脉支付产品。如公司刷脸支付产品在雄安、安徽、宁波、江苏等多地试点完成,2020年9月公司刷脸支付终端已经入围农总行,其中“单屏刷脸支付终端”公司为两家入围供应商之一,“双屏刷脸支付终端”为公司独家入围;数字货币支付已经在雄安、成都BMP 商户完成试点,为未来BMP 系统中大规模数字货币应用打下基础。

主要竞争对手:

中国 银行主要服务商——北京亚大(新大陆子公司)、北京嘉利兴业,

工商银行主要服务商——北京捷文(航天信息子公司)、南京瑞康

可比公司:

石基信息(酒店领域)

新大陆(互联网、第三方支付、快递物流;支付相关业务占比在三成左右)

新国都(银行、银联商务、第三方支付)

信雅达(银行保险)

优**(支付相关业务收入占比在五成左右,覆盖金融支付、新零售、智慧交通等领域,对银行收入占比较低)

海豚结语:

质地中等,主要为农行IT服务商,未来主要看点在于中小商户市场的拓展以及云音箱的爆发式增长,公司预计2020年收入为5.88亿,同比增长8.5%;扣非净利润为1.4亿,同比增长48.5%。风险方面公司硬件占比超九成,且公司第一大供应商惠而丰收入占比一度超八成,不过随着公司自主品牌硬件云音箱的爆发增长2020年上半年惠尔丰POS 终端收入占比已降至41.4%,对惠尔丰的***购占比已降至45.7%。短期同板块公司估值不断下杀,情绪欠佳,但未来行业想象空间较大,可保持适当跟踪。

Tag: 商户 支付 终端 银行 聚合