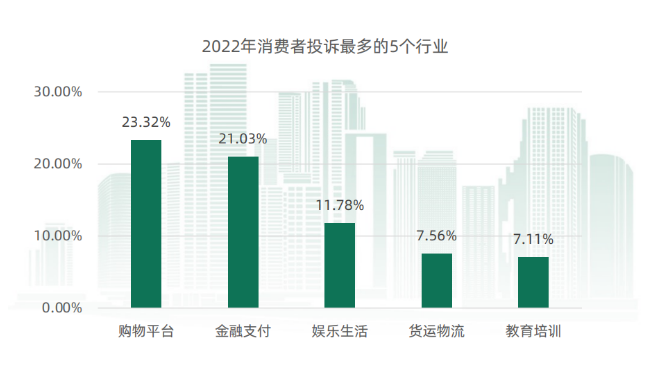

3月14日,黑猫投诉联合微博热点发布《2022年消费者权益保护白皮书》,白皮书显示,继购物平台(23.32%)之后,金融支付行业投诉为平台年度投诉第二多的行业,占比21.03%。

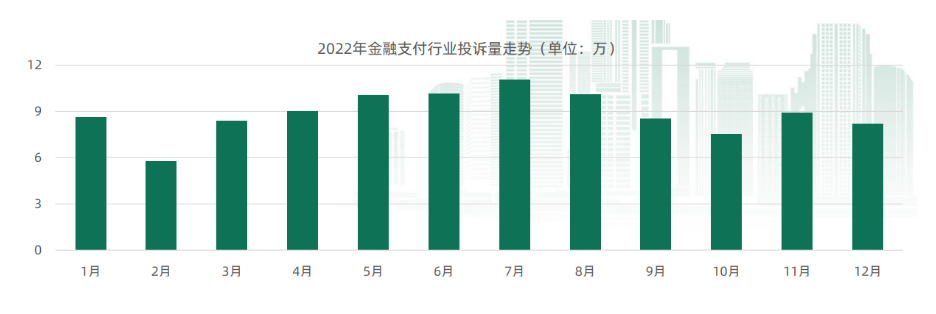

白皮书显示,2022年金融投诉量波动幅度较小,数据较为平稳。年初及年底恰逢各类借贷业务的催收高峰期,涉及网贷、银行等行业的相关投诉集中在1月、11月及12月份爆发;年中整体投诉量偏多,7月份数据更是来到全年的最高点,其中POS机的退押金问题、暗改费率问题成为“重灾区”。

由于259号文落地、监管趋严、巨额罚单等问题,扣押金、暗改费率等问题在去年变得异常活跃。在黑猫平台上,富友支付、汇付天下、现代支付等收单机构都出现了大量扣押金的相关投诉,其中富友支付大量投诉尚未处理。

自“96费改”之后,支付费率***用市场调节价,虽然POS机涨价并不算违规,但收单机构、服务商与商家沟通不到位可能造成了诸多“误会”,一定程度上侵犯了用户的知情权。

当金融支付相关投诉成为继电商平台之后,排名第二的投诉类型,或许意味着POS机乱象升级成了社会问题。许多商家正受此困扰,支付产业的变革也将要到来。

据了解,当下收单行业所遇到的乱扣押金、暗涨费率问题,大多数都是用于*****的POS机,正常的扫码支付收单仍然以0.6%以下为主。

而*****产业虽然有一定的“灰度”存在,但许多人仍然愿意将其称为没有受害者的共赢模式。银行可以激发其***的使用潜能,收单机构可以获得手续费收入电银信息pos机押金50元,普通顾客通过*****则可以解决短期的资金需求。而且对于中小商家来说,从银行所获取的无抵押贷款难度和额度都不太理想,*****快速电银信息pos机押金50元,而且费率不高,是获得融资的较好途径。许多人甚至调侃,这便是“普惠金融”的最好方式。然而一旦*****出现大规模逾期,或者被利用进行洗钱活动,就存在一定的金融风险。

在259号文落地之后,一机一户被严格执行,*****的灰色空间被压缩;再加上网传主流收单机构被追缴巨额罚金,使得收单机构的*****业务成本大大提升。这促使行业进行改变,收单产业生存压力之下,涨费率,扣押金等现象开始出现。这最终的成本都将传导给使用POS机的商家,整体涨价的情况下,*****作为小微商户融资渠道的价值大大降低。本就缺少融资渠道的小微商户,将更难获得资金。

而对于收单产业来说,优胜劣汰加剧。首先是产业规模减小,竞争压力,许多机构会选择退出该市场。其次是乱象持续,为获得更多利益维持经营,押金克扣、暗涨费率是看得到的表象,个人信息买卖、洗钱等更加恶劣的行为也可能发生。最后,在没有*****这一融资渠道后,人们的信贷需求无法释放,可能滋生新的乱象。

Tag: 信用卡 收款机